No se ha encontrado ningún artículo.

Inicia sesión en tu cuenta

Su ID de inicio de sesión es su nombre de usuario. Si recibe un código de acceso seguro, no lo comparta con nadie.

Estás a punto de salir de nuestro sitio web seguro.

Estás a punto de salir de nuestro sitio web seguro. No somos responsables del contenido o la información publicados en sitios de terceros.

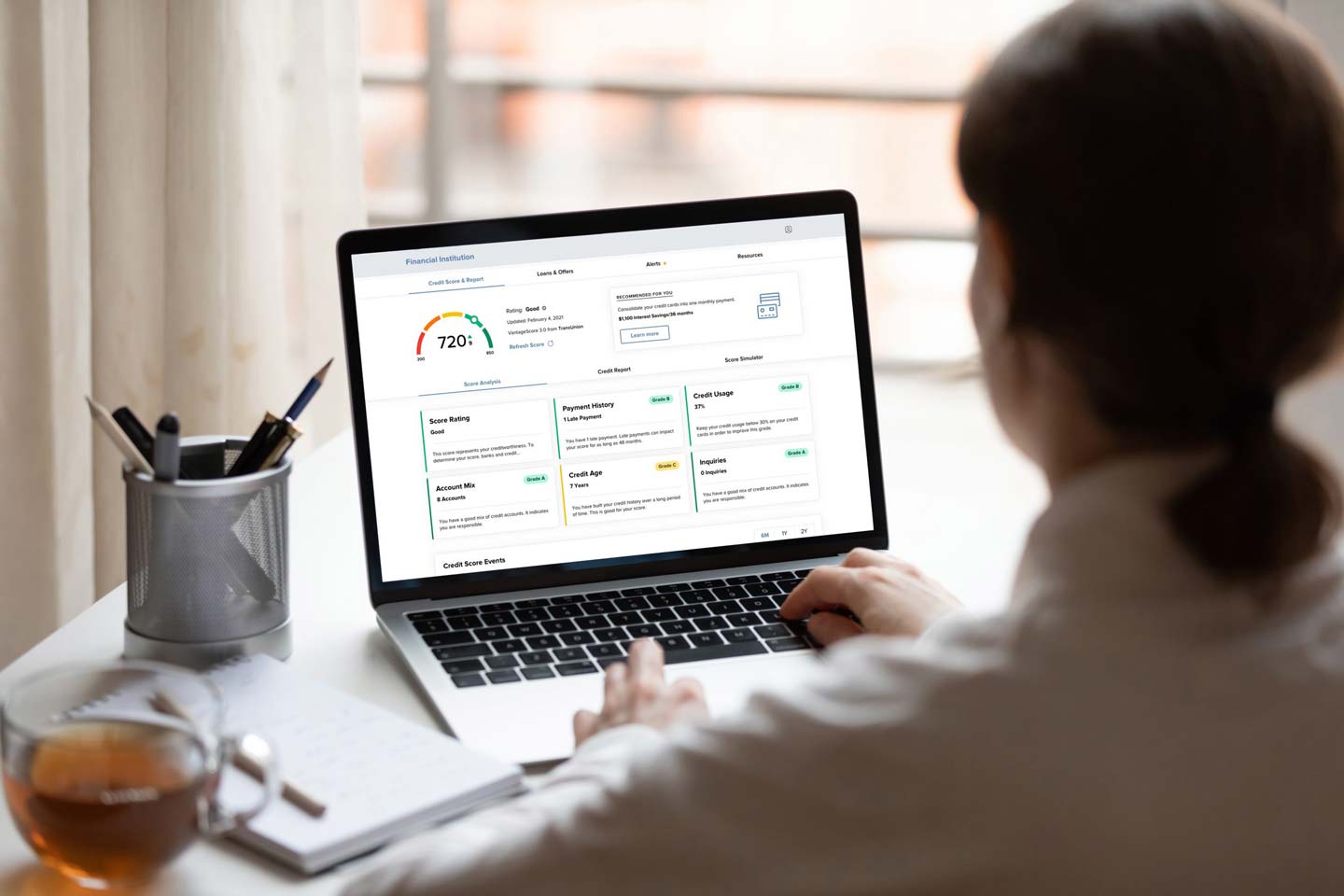

Puntaje de Credito Gratis

Su calificación crediticia y más, en cualquier momento y lugar, con SavvyMoney.

Puntaje crediticio de SavvyMoney

Desmitifique su calificación crediticia con una aplicación integral diseñada para brindarle acceso ilimitado a su crédito. SavvyMoney lo pone en el asiento del conductor, para que pueda dejar de preguntarse cuál es su puntaje crediticio y cómo se calculó ese número, y comenzar a hacer realidad sus sueños financieros.

Características de SavvyMoney

- GRATIS acceso a la calificación crediticia

- Integral informe crediticio

- En tiempo real monitoreo crediticio

- Financiero consejos y educación

Enlaces útiles

Tasas

Tipo de préstamo

Plazo

APR* as low as

Tipo de cuenta

Nivel

Dividendo

APY*

No se encontraron elementos.

Preguntas frecuentes sobre SavvyMoney

Preguntas frecuentes

¿Tiene preguntas? ¡Tenemos respuestas!

Obtenga respuestas a preguntas frecuentes sobre las cuentas y servicios de Austin Telco.

¿Qué es SavvyMoney?

¡Gracias! ¡Su envío ha sido recibido!

¡Ups! Algo salió mal al enviar el formulario.

Contáctenos

¿Desea hablar con un miembro del equipo? ¡Póngase en contacto!

¡Nos encantaría saber de ti! Recuerda, NUNCA envíe información financiera personal a través de nuestro formulario de contacto.

Divulgaciones

¿Listo para transformar tus operaciones bancarias? Únase hoy.

Desde Georgetown hasta San Marcos, y en cualquier lugar intermedio, nos quedamos con Telco True. Comience a construir un verdadero futuro financiero con nosotros hoy mismo.

Descargue nuestra aplicación de banca móvil

Número de ruta:

#314977175

NMLS

#422857

© 2025 Cooperativa de ahorro y crédito federal de Austin Telco

Creado por The PodPreferences